En 2018, près de deux tiers des maisons neuves construites en France l'ont été dans le cadre d’un contrat de construction de maison individuelle (CCMI), qui sert à définir de manière très précise les prestations réalisées par le constructeur, et apporte ainsi un cadre sécurisant aux acheteurs.

Ce contrat est réglementé par la loi n°90-1129 du 19 décembre 1990, et son objectif est de détailler les engagements respectifs du constructeur et de l’acheteur dans le cadre d’un projet de construction neuve. Un CCMI va ainsi réellement servir de cadre tout au long du projet, de la signature à la remise des clés, en détaillant notamment le prix et les délais de réalisation des différentes étapes de la construction. Ce contrat est très souvent requis par les banques avant d’octroyer un prêt pour un projet de construction, car il offre plus de sécurité juridique que les autres contrats de construction, et ainsi permet de minimiser les aléas liés au projet.

D’autres acteurs de la construction, comme les architectes ou les maîtres d’œuvre par exemple, ne sont pas en mesure de délivrer des CCMI. Ils vont quant à eux établir des contrats qui offrent moins de protection juridique pour l’acheteur. Les recours seront ainsi plus limités en cas de non-exécution du contrat ou de mauvaise exécution des travaux. En termes d’assurance, comme pour toute société de construction, un constructeur de maison individuelle doit présenter une attestation d’assurance décennale (pour couvrir les éventuelles malfaçons pendant 10 ans) ainsi qu’une attestation de responsabilité civile professionnelle.

Dans quel cas opter pour le CCMI ?

Avoir recours à un CCMI est l’idéal si l’on souhaite avoir une maison livrée “clés en main” par un constructeur, qui devra gérer l’exécution des travaux de bout en bout. Dans le cas d’un contrat sans fourniture de plan, le constructeur se charge uniquement du gros oeuvre et la construction doit être livrée “hors d’eau” et “hors d’air”, à savoir avec les murs, le toit et les menuiseries posées. Dans le cas d’un contrat avec fourniture de plan, l’aménagement est réalisé par le constructeur selon un plan fourni. Ce contrat est donc tout indiqué pour faire construire une maison selon un plan standard, où seules certaines finitions sont personnalisables ou réalisables par l’acheteur.

Pour des projets réalisés sur mesure ou avec plus de flexibilité financière, il pourra être plus judicieux de se tourner vers un autre type de contrat, comme le contrat de maîtrise d’œuvre ou d’architecte par exemple, qui se chargera alors de concevoir le projet et de coordonner les travaux, mais pas de réaliser la construction.

Des prix et des délais fixes

Un CCMI est fait pour apporter un cadre sécurisant à l’acheteur (et donc indirectement à la banque qui assure le financement) concernant le prix des prestations réalisées et le délai d’exécution des travaux. La “garantie de livraison à prix et délais convenus” est une assurance qui doit être souscrite par le constructeur qui garantit à l’acheteur que le constructeur réalisera les travaux à un prix et dans un délai fixés dès la signature du contrat, sous peine de devoir sinon payer des pénalités de retard.

Il est ainsi obligatoire de faire figurer de manière claire dans le CCMI le coût total et définitif du projet, qui comprend :

Le coût des travaux de terrassement et des fondations

Le coût des raccordements aux réseaux publics (eau, électricité, assainissement, etc.)

Le coût forfaitaire et définitif des travaux réalisés par le constructeur

Le coût des travaux que le client souhaite réaliser par lui même (autrement nommés “les travaux réservés”)

Chacune de ces prestations doit être associée à un devis, y compris pour les prestations que le constructeur ne réaliserait pas lui-même : il s’engage ainsi à réaliser (ou à faire réaliser) la prestation au prix maximal indiqué dans le devis, sans aucun surcoût possible. La seule exception concerne le coût des matériaux, qui peut évoluer selon l’indice nationale BT01, mais cette clause doit être mentionnée explicitement dans le contrat pour être applicable. En revanche, les taxes d’urbanisme (comme la taxe d’aménagement par exemple) ne sont pas comprises dans le coût du projet et restent à la charge de l’acheteur.

De même, un CCMI définit de manière précise les différentes échéances qui doivent être respectées par le constructeur tout au long de l’avancée du projet :

La date d’ouverture du chantier et les délais d’exécution des travaux

Le montant des pénalités en cas de retard de livraison

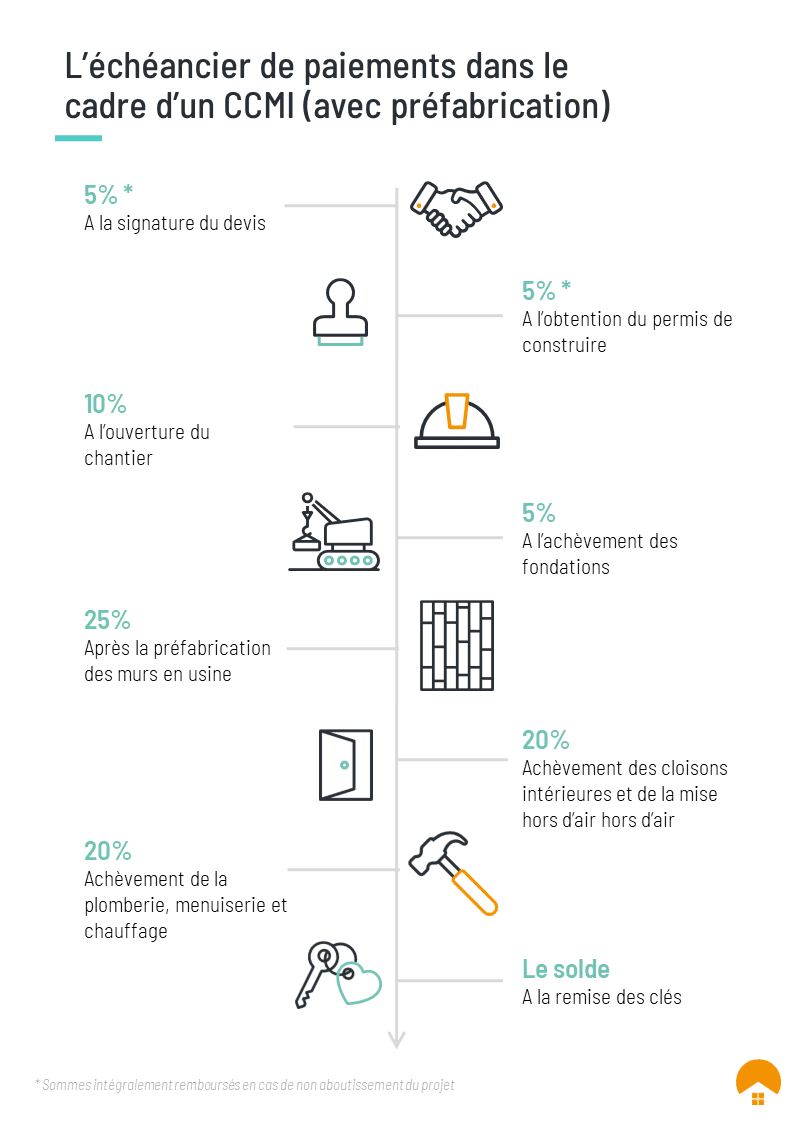

Les dates d’encaissement des paiements selon l’avancée des travaux (voir document ci-dessous)

Mise à jour: Suite au décret n°2020-102 du 6 février 2020, applicable au 1er mai 2020, l’échéancier de paiement associé à un CCMI varie selon le mode de fabrication de la maison. Ainsi, en cas de pré-fabrication en usine (comme c’est le cas pour les maisons ossature bois), 50% des fonds auront été versés avant l’installation des murs sur site, contre 25% pour les maisons traditionnelles en parpaings ou en brique, pour lesquelles les murs sont fabriqués intégralement sur site.

Quel que soit le mode de fabrication retenu, aucune somme ne peut normalement être encaissée avant le début des travaux. La seule exception concerne les constructeurs ayant souscrit une “Garantie de Remboursement” auprès d’une assurance ou d’un organisme de crédit, garantissant un remboursement intégral des fonds si le projet n’aboutit pas (en cas de refus de prêt de la part de votre banque ou de non-délivrance du permis de construire par exemple). De même, il est possible de réclamer de visiter le lieu de fabrication ou le chantier au moment des différentes échéances, afin de s’assurer que les travaux ont bien été réalisés conformément à ce qui était convenu.

Enfin, grâce aux conditions suspensives qu’il intègre par défaut, le CCMI permet d’annuler le projet sans aucun frais si toutes les conditions nécessaires à la réalisation du projet n’ont pas été réunies avant le début des travaux dans les délais fixés dans le contrat, à savoir :

L’acquisition définitive du terrain

L’attribution du permis de construire par la mairie

La validation d’un éventuel prêt immobilier auprès d’une banque

La souscription d’une assurance dommage-ouvrage par le maître d’ouvrage (c’est à dire le client)

La délivrance de l’attestation nominative de garantie de livraison par l’assureur du maître d’œuvre (c’est à dire le constructeur)

Cependant, pour pouvoir invoquer l’annulation du projet si un élément manque, il faut prouver que toutes les démarches nécessaires ont été réalisées dans un délai imparti. Impossible par exemple de demander une annulation si aucune démarche n’a été réalisée auprès de la banque pour obtenir un prêt. Le constructeur peut dans ce cas demander des dommages et intérêts.

Comme dans tout contrat, l’acheteur bénéficie également d’un délai légal de rétractation, qui est de 10 jours à compter du lendemain de la date de remise ou de réception du contrat.

Pour en savoir plus, vous pouvez consulter le site de l’Aamoi (l’Association d’Aide aux Maîtres d’Ouvrage Individuels), ainsi que la fiche pratique disponible sur le site du gouvernement.

Charline Balfourier

Charline est notre directrice marketing. Son enthousiasme pour nos produits et son intérêt pour les sujets liés à l'écologie sont communicatifs !